Nereti uzņēmējiem nākas saskarties ar situāciju, kad, piesakoties kādam no valsts atbalstiem (grantam, aizdevumam, garantijai, atbalsta un platību maksājumiem u.c.), tiek saņemts atteikums, pamatojoties uz to, ka uzņēmumam uz konkrēto vērtēšanas periodu ir grūtībās nonākuša uzņēmuma (turpmāk tekstā – “GNU”) statuss. Īpaši jautājumi par dažādu valsts atbalsta veidu pieprasījumiem aktualizējās ar Covid-19 pandēmiju saistītās krīzes laikā un kopējās ekonomikas un tautsaimniecības lejupslīdes laikā, taču GNU kritēriji paliek par mērauklu vairāku citu atbalsta veidu pieprasījumu izvērtēšanai, kas aktuāli arī uzņēmuma izaugsmes un attīstības periodā.

Valsts atbalsta atteikuma iemesli visbiežāk ir atkarīgi no paša atbalsta pretendenta finansiālā stāvokļa. Šoreiz secīgi izskatīsim vienu no izvērtēšanas kritērijiem – uzņēmuma GNU statuss, kas ir tik nozīmīgs, ka, tam iestājoties, atbalsta sniedzēja lēmums vienmēr būs noraidošs.

Satura rādītājs:

PAR VALSTS ATBALSTIEM KOPUMĀ

Valsts atbalsta veids, apjoms un izvērtēšanas kritēriji ir atkarīgi no konkrētā specifiskā atbalsta mērķa, kas noteikts attiecīgos Ministru kabineta noteikumos, kā arī tam saistošā Eiropas Komisijas regulējuma. GNU statusa izvērtējums ir nepieciešams, piemēram, piesakoties uz atbalstiem, ko piešķir tādas valsts institūcijas kā:

- Centrālā finanšu un līgumu aģentūra (turpmāk tekstā – “CFLA”);

- Valsts ieņēmumu dienests (turpmāk tekstā – “VID”);

- Latvijas Investīciju un attīstības aģentūras (turpmāk tekstā – “LIAA”);

- Attīstības finanšu institūcija ALTUM;

- Lauku atbalsta dienests (turpmāk tekstā – “LAD”).

UZŅĒMUMU KLASIFIKĀCIJA

Pirms ķerties pie GNU definīcijas izpētes, ir jāaplūko uzņēmumu klasifikācijas kritēriji, kas ir noteikti Eiropas Komisijas Regulas (ES) Nr. 651/2014 (2014. gada 17. jūnijs) (turpmāk tekstā – “Regula 651/2014”) I pielikuma 3.pantā. Ikvienu potenciālu valsts atbalsta pretendentu ir iespējams klasificēt sekojošā veidā:

-

Autonoms uzņēmums – uzņēmums ir pilnīgi neatkarīgs vai arī tam ir viena vai vairākas mazākuma partnerības (katra < 25%) ar citiem uzņēmumiem.

-

Partneruzņēmums – uzņēmuma līdzdalība ar citiem uzņēmumiem ir 25-50% robežās.

-

Saistītais uzņēmums — uzņēmuma līdzdalība ar citiem uzņēmumiem pārsniedz 50% slieksni (t.sk. jāņem vērā arī saistītie uzņēmumi ārpus Latvijas Republikas, kā arī uzņēmumi, kas saistīti caur fiziskām personām).

Autore vērš uzmanību, ka sniegtās definīcijas ir kodolīgas un saīsinātas līdz to jēgai un būtībai, lai lasītājam tā būtu izteikta koncentrētā veidā un viegli saprotama. Lai iegūtu augstāk minēto definīciju precīzus apzīmējumus un klasifikācijas kritērijus, aicinu aplūkot informāciju, kas sniegta CFLA mājas lapā un Regulas 651/2014 I pielikuma 3.panta tekstā.

GNU DEFINĪCIJA UN PAZĪMJU VĒRTĒŠANAS KRITĒRIJI

Grūtībās nonācis uzņēmums ir tāds uzņēmums, kuram iestājusies vismaz viena no Regulas 651/2014 2. panta 18. punktā noteiktajām pazīmēm. Tās var iedalīt sekojošās četrās grupās:

- 1.pazīme – Maksātnespēja un maksātnespējas procedūras esamība. Par tādiem ir uzskatāmi:

○ Atbalsta saņēmējam ir ierosināts vai pasludināts maksātnespējas process, ierosināts vai īstenots tiesiskās aizsardzības process vai ārpustiesas tiesiskās aizsardzības process;

○ uzsākta bankrota procedūra, piemērota sanācija vai mierizlīgums;

○ apturēta vai izbeigta saimnieciskā darbība vai pretendents atbilst normatīvajos aktos (sk. Maksātnespējas likuma 57. pants) noteiktajiem kritērijiem, lai tam pēc kreditoru pieprasījuma piemērotu maksātnespējas procedūru.

- 2.pazīme – Glābšanas atbalsts un pārstrukturēšanas plāna esamība.

○ Atbalsta pretendents ir saņēmis glābšanas atbalstu un vēl nav atmaksājis aizdevumu vai atsaucis garantiju vai ir saņēmis pārstrukturēšanas atbalstu un uz pretendentu joprojām attiecas pārstrukturēšanas plāns.

- 3.pazīme – Pēc bilances datiem zaudēts vairāk nekā puse no parakstītā kapitāla (attiecas uz sabiedrību ar ierobežotu atbildību, akciju sabiedrību, pilnsabiedrību, komandītsabiedrību).

Atbalsta pretendentam un/vai tā saistīto uzņēmumu grupai, saskaņā ar pēdējā finanšu gada pārskata un/vai operatīvā finanšu pārskata (izmanto tikai GNU pazīmju novēršanas apliecināšanai) datiem ir zaudēts vairāk nekā 50% no to parakstītā pamatkapitāla (t.sk. kapitāldaļu uzcenojuma).

Attiecīgi, autores ieskatā, būtu vērtīgi papildināt, ka tā tas ir gadījumā, ja bilances pasīva postenis “Pašu kapitāls kopā” ir mazāks nekā puse no bilances pasīva posteņu “Akciju vai daļu kapitāls (pamatkapitāls)” un “Akciju (daļu) emisijas uzcenojums” kopsummas.

Tātad, aprēķins pavisam vienkāršs – ir jāsaskaita bilances pasīva posteņi “Akciju vai daļu kapitāls (pamatkapitāls)” un “Akciju (daļu) emisijas uzcenojums” un jāizdala ar 2. Ja uzņēmuma pašu kapitāls ir mazāks nekā šis skaitlis, tad uzņēmumam ir GNU pazīme. Uzņēmumiem ar negatīvu pašu kapitālu aprēķinus var neveikt, jo tie automātiski klasificējas kā GNU. Piemērs:

| Nav GNU | Nav GNU | Ir GNU | Ir GNU | ||

| Pašu kapitāls: | |||||

| 1 | Akciju vai daļu kapitāls (pamatkapitāls) | 10 000 | 10 000 | 10 000 | 10 000 |

| 2 | Akciju (daļu) emisijas uzcenojums | 5 000 | 5 000 | 5 000 | 5 000 |

| 3 | Ilgtermiņa ieguldījumu pārvērtēšanas rezerve | 2 000 | 2 000 | 2 000 | 2 000 |

| 4 | Finanšu instrumentu patiesās vērtības rezerve | 0 | 0 | 0 | 0 |

| 5 | Rezerves kopā | 750 | 750 | 750 | 750 |

| 6 | Iepriekšējo gadu nesadalītā peļņa vai nesegtie zaudējumi | 25 000 | 25 000 | 25 000 | 25 000 |

| 7 | Pārskata gada peļņa vai zaudējumi | 1 500 | -35 245 | -40 000 | -45 000 |

|

PAŠU KAPITĀLS KOPĀ

|

44 245 | 7 500 |

2 745 |

-2 255 | |

| APRĒĶINS | |||||

| Akciju vai daļu kapitāls (pamatkapitāls) + Akciju (daļu) emisijas uzcenojums | 15 000 | 15 000 | 15 000 | 15 000 | |

| 1/2 no pamatkapitāla un daļu emisijas uzcenojuma kopsummas | 7 500 | 7 500 | 7 500 | 7 500 | |

| Vai pašu kapitāls ir mazāks nekā 7 500 EUR? | Nē | Nē | Jā | Jā |

- 4.pazīme – Papildu pazīme lielajiem uzņēmumiem.

Atbalsta pretendentam un/vai tā saistīto uzņēmumu grupai saskaņā ar pēdējo divu noslēgto finanšu gadu pārskatu datiem parādsaistību un pašu kapitāla bilances vērtību attiecība pārsniedz 7,5 (pirmais nosacījums) un procentu seguma attiecība ir mazāka par 1,0 (otrais nosacījums).

Minēto GNU pazīmi pārbauda tikai situācijā, ja atbalsta pretendents pēc statusa nav sīkais (mikrokomercsabiedrība), mazais vai vidējais uzņēmums (turpmāk tekstā – “MVU”) Regulas Nr. 651/2014 I pielikuma 2.panta izpratnē un atbilst lielajam uzņēmumam (t.i. grupā ir 250 un vairāk darbinieku un gada apgrozījums pārsniedz 50 miljonus EUR un/vai gada bilances kopsumma pārsniedz 43 miljonus EUR).

Pirmo nosacījumu aprēķina: bilances pasīva postenis “Kreditori kopā” jādala ar bilances pasīva posteni “Pašu kapitāls kopā”. GNU pazīme jāvērtē, ja rezultāts ir negatīvs vai pārsniedz 7,5.

Otro nosacījumu aprēķina: EBITDA jādala ar peļņas vai zaudējumu aprēķina (turpmāk – “PZA”) posteni “Procentu maksājumi un tamlīdzīgas izmaksas”, kur EBITDA ir uzņēmuma ieņēmumi pirms procentu, nodokļu, nolietojuma un amortizācijas atskaitījumiem.

EBITDA formula (PZA posteņi): bruto peļņa vai zaudējumi – pārdošanas izmaksas – administrācijas izmaksas + pārējie saimnieciskās darbības ieņēmumi – pārējās saimnieciskās darbības izmaksas + nolietojums.

GNU pazīme jāvērtē, ja rezultāts ir mazāks par 1,0. Piemērs:

|

Nav GNU |

Nav GNU |

Ir GNU |

Ir GNU |

|

| Pašu kapitāls kopā | 45 000 | 45 000 | 45 000 | -5 000 |

| Kreditori kopā

|

100 000 | 337 500 | 400 000 | 50 000 |

|

APRĒĶINS PIRMAJAM NOSACĪJUMAM: |

||||

| Kreditori kopā/Pašu kapitāls kopā | 2,2 | 7,5 | 8,9 | -10,0 |

| EBITDA | 15 000 | 15 000 | 15 000 | -15 000 |

| Procentu maksājumi un tamlīdzīgas izmaksas

|

5 000 | 15 000 | 20 000 | 5 000 |

|

APRĒĶINS OTRAJAM NOSACĪJUMAM: |

||||

| EBITDA/Procentu maksājumi un tamlīdzīgas izmaksas | 3,0 | 1,0 | 0,8 | -3,0 |

Rādītājus pārbauda par katru no pēdējiem diviem noslēgtajiem finanšu gadiem atsevišķi, taču 4. GNU pazīme iestājas tikai tad, ja abi definētie nosacījumi izpildās abos pēdējos divos gados vienlaicīgi.

Saistīto uzņēmumu grupai 3. un 4. GNU pazīmes noteikšanai izmanto grupas konsolidētā gada pārskata datus. Situācijā, kad saskaņā ar normatīvo aktu prasībām konsolidētais gada pārskats gatavots netiek, vajadzīgie aprēķinu rādītāji tiek summēti no katra saistītā uzņēmuma atsevišķā gada pārskata.

KĀDAS GNU PAZĪMES KAM JĀVĒRTĒ?

Ja to paredz konkrētās atbalsta programmas MK noteikumi un Eiropas Komisijas regulējums, GNU pazīmju noteikšana ir obligāta, bet ir atšķirīgi kritēriji, kādas pazīmes, kam un kurā brīdī ir jāvērtē.

GNU pazīmju vērtēšanā tiek ņemti vērā atbalsta pretendenta un visu tā saistīto uzņēmumu (ja atbalsta pretendents nav autonoms uzņēmums) dati, tomēr jāņem vērā arī uzņēmumu vecums kopš tā dibināšanas brīža, kā arī kategorija (MVU vai lielais).

Jāsaka, ka saistīto uzņēmumu noteikšana ir atsevišķs, pietiekami komplicēts temats, ko šobrīd sīkāk neiztirzājam, bet labs skaidrojums sniegts CFLA informatīvajā materiālā.

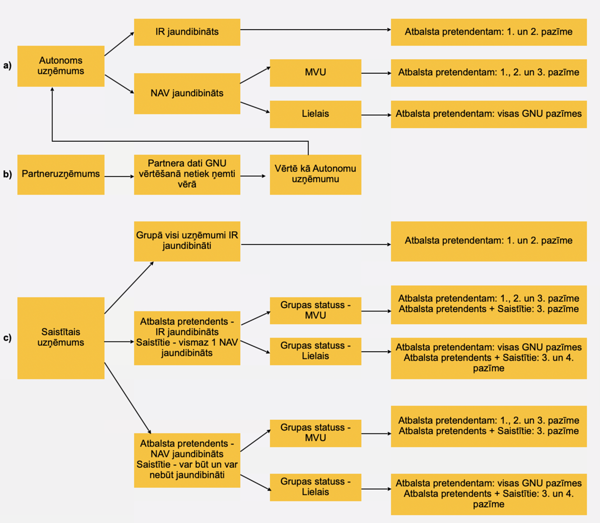

Lai saprastu, kādas GNU pazīmes kādiem uzņēmumiem ir jāvērtē, vispirms nepieciešams identificēt trīs lietas:

- Vai atbalsta pretendents ir autonoms uzņēmums, partneruzņēmums vai saistīts uzņēmums?

- Vai atbalsta pretendents ir jaundibināts (tāds, kas līdz atbalsta piešķiršanas brīdim Latvijas Republikas Uzņēmumu reģistrā reģistrēts mazāk nekā 3 gadus) uzņēmums? Vai saistītie uzņēmumi (ja tādi ir) klasificējami kā jaundibināti?

- Vai uzņēmuma kategorija ir MVU vai lielā?

Vispirmām kārtām GNU statusu pārbauda atbalsta pretendentam atsevišķi. Ja atbalsta pretendentam ir saistītie uzņēmumi, tad GNU pazīmes izvērtē arī saistīto uzņēmumu grupai, tai skaitā iekļaujot arī atbalsta pretendenta datus. Partneruzņēmumu dati GNU vērtēšanā ņemti vērā netiek!

Kopumā iespējamas šādas GNU vērtēšanas kombinācijas:

KĀDOS GADĪJUMOS ATBALSTS TIEK ATTEIKTS?

Ja atbalsta pretendents ir autonoms (t.i., nav saistītie uzņēmumi) un tam ir GNU pazīmes, tad atbalsts netiek piešķirts. Tiktāl būtu skaidrs. Bet, kā rīkoties, ja atbalsta pretendentam ir saistītie uzņēmumi un vērtēšanas rezultātā rodas atšķirīgs rezultāts pieteicējam atsevišķi un saistīto uzņēmumu grupai?

Iespējamas šādas atbalsta pretendenta un/vai saistīto uzņēmumu grupas GNU kombinācijas un no tām izrietošie lēmumi:

|

Atbalsta pretendentam individuāli |

Saistīto uzņēmumu grupai kopā, kur t.sk. iekļauti atbalsta pretendenta dati |

Vai atbalstam var pretendēt? |

|

Nav GNU pazīmes |

Nav GNU pazīmes |

JĀ |

|

Nav GNU pazīmes |

Ir GNU pazīmes |

NĒ |

|

Ir GNU pazīmes |

Nav GNU pazīmes |

NĒ |

|

Ir GNU pazīmes |

Ir GNU pazīmes |

NĒ |

Secinājums: Ja atbalsta pretendentam un/vai saistīto uzņēmumu grupai, ja atbalsta pretendents ietilpst saistītu uzņēmumu grupā, ir konstatētas GNU pazīmes, atbalsts tiek atteikts.

VAI GNU PAZĪMES VAR NOVĒRST?

Ja tomēr nākas secināt, ka saskaņā ar pēdējā oficiālā gada pārskata datiem uzņēmums ir nonācis grūtībās, vai var kaut ko glābt?

Jā, tas ir iespējams. Situāciju var labot, piemēram, uzlabojot atbalsta pretendenta un/vai saistīto uzņēmumu pašu kapitālu, ko var panākt ar 1) pamatkapitāla palielināšanu vai tieši otrādi – 2) pamatkapitāla samazināšanu, sedzot iepriekšējo gadu uzkrātos zaudējumus.

Ja GNU pazīme novērsta pirmā scenārija rezultātā (piemēram, uzņēmums būtiski uzlabojis savu finanšu sniegumu vai kapitalizēti īpašnieku aizdevumi), tas vienmēr ir apsveicami un tiek vērtēts pozitīvi. Savukārt, ja GNU pazīme novērsta pamatkapitāla samazināšanas rezultātā, šāda operācija vienmēr tiks vērtēta caur piesardzības prizmu.

Jebkurā gadījumā, ja finanšu situācija ir uzlabojusies un GNU pazīmes novērstas, teiksim, gada vidū, kad nevar par apliecinājumu izmantot oficiālo gada pārskatu, tiek izmantoti uzņēmuma operatīvie starpperiodu finanšu pārskati, ko apstiprinājis zvērināts revidents.

PAMATKAPITĀLA PALIELINĀŠANA VĒL FAKTISKI NAV VEIKTA, BET JAU PIEŅEMTS LĒMUMS PAR TĀ PALIELINĀŠANU – VAI ATBALSTAM VAR PRETENDĒT?

Ja parakstītā pamatkapitāla palielināšanas rezultātā uzņēmumam nav GNU pazīmju, tad uz atbalstu pretendēt var, bet ar nosacījumu, ka tas tiek apmaksāts Komerclikumā noteiktajā sešu mēnešu termiņā (Komerclikuma 198.panta 1.punkta 8.apakšpunkts). Tādā gadījumā papildus jāiesniedz informācija par pamatkapitāla palielināšanu (parakstīts), kuru vērtē kompleksi kopā ar zvērināta revidenta apstiprinātu operatīvo starpperiodu pārskatu.

Ja nosacījums par pamatkapitāla apmaksu likumā noteiktajā termiņā netiek izpildīts, atbalsts tiek uzskatīts par nelikumīgu un finansējuma saņēmējam ir pienākums saņemto valsts atbalstu atmaksāt.

GNU NOTEIKŠANA COVID-19 KRĪZES SKARTAJIEM UZŅĒMUMIEM

Atbalstiem, kas tiek sniegti kā valsts atbalsta pasākumi Covid-19 pandēmijas krīzes skartajiem uzņēmumiem, attiecīgo GNU pazīmju pārbaude var atšķirties atkarībā no atbalsta pretendenta kategorijas (sīkā (mikrokomercsabiedrība), mazā, vidējā vai lielā). Papildus ir vēl viena būtiska atšķirība – pārbaude tiek veikta uz 31.12.2019. (kas var nebūt pēdējais iesniegtais gada pārskats). Ja uz 31.12.2019. atbalsta pieteicējam ir vismaz viena no GNU pazīmēm un no 01.01.2020. līdz 30.06.2021. dati nav uzlabojušies un GNU pazīmes nav novērstas, tas skaitās grūtībās nonācis un atbalstam pretendēt nevar.

Atkarībā no atbalsta programmas vienmēr tiek definēti pieteikuma un projekta izvērtēšanas nosacījumi, t.sk. analizējot paša atbalsta pretendenta dzīvotspēju, kā arī veicot īstenojamā projekta izvērtēšanu. Tomēr, ir svarīgi paturēt prātā, ka, pirmkārt un galvenokārt, GNU pazīmes vissvarīgākās ir pašiem uzņēmējiem, jo jebkura no šīm pazīmēm jebkuram potenciālajam kreditoram, bankai, piegādātājam, investoram u.tt. var būt kā indikators uzņēmuma neveselīgam finanšu stāvoklim. Iestājoties kādai no GNU pazīmēm, uzņēmuma saimnieciskās darbības veiksmīgums, dzīvotspēja, t.sk. ilgtspējīga attīstība, pamatoti var tikt apšaubīta.