2018.gada 25.maijā, Eiropas Padome pieņēma Padomes direktīvu 2018/822 (turpmāk tekstā – Direktīva 2018/822) ar kuru tika grozīta Direktīva 2011/16/ES par obligāto automātisko informācijas apmaiņu nodokļu jomā attiecībā uz ziņojamām pārrobežu shēmām. Direktīva 2018/822 uzliek par pienākumu, starpniekiem un nodokļu maksātājiem, ziņot par iespējami agresīvām pārrobežu nodokļu plānošanas shēmām.

Kad stāsies spēkā?

Eiropas Savienības dalībvalstīm (turpmāk tekstā – ES dalībvalstis) jāievieš Direktīvā 2018/822 noteiktās prasības nacionālajos normatīvajos aktos līdz 2019.gada 31.decembrim. Direktīvas 2018/822 nosacījumi piemērojami no 2020.gada 1.jūlija.

Saskaņā ar publiski pieejamo informāciju Latvijā Direktīvas 2018/822 normas tiks ieviesta likumā “Par nodokļiem un nodevām”[1].

Kam ir pienākums iesniegt informāciju?

Primāri, pienākums ziņot par pārrobežu shēmām gulstas uz starpnieku t.i., ikviena persona, kas plāno, komercializē, organizē vai dara pieejamu ziņojamu pārrobežu shēmu īstenošanai vai vada tās īstenošanu. Piemēram, kredītiestādes, apdrošinātāji, konsultanti, grāmatveži, juridiskie biroji, notāri utml., ir kvalificējami kā starpnieki, kuri ir pakļauti ziņošanas pienākumam, pie nosacījuma, ja attiecīgais starpnieks ir iesaistīts pārrobežu shēmu darījumā.

Tikai izņēmuma gadījumos starpniekam nav pienākums ziņot nodokļu iestādei par pārrobežu shēmām. Piemēram, ja saskaņā ar nacionālajām normām līdz ar ziņošanas pienākumu pārkāptu tiesības uz tiesību aktos noteiktās saziņas konfidencialitāti.

Kādas pārrobežas shēmas ir jāziņo?

Direktīvas 2018/822 izpratnē pārrobežu shēma ir jebkāda veida darījums, kura īstenošanā iesaistīta vairāk kā viena ES dalībvalsts vai ES dalībvalsts un trešā valsts. Direktīvā 2018/822 nav sniegta jēdziena “shēma” definīcija. Attiecīgi, ar jēdzienu “shēma” pastāv iespēja interpretēt arī, piemēram, vienu darījumu vai darījumu ķēdi. Ziņojama pārrobežu shēma ir ikviena pārrobežu shēma, kurai ir vismaz viena no pazīmēm vai iezīmēm, kas norāda uz iespējamu nodokļu apiešanas risku.

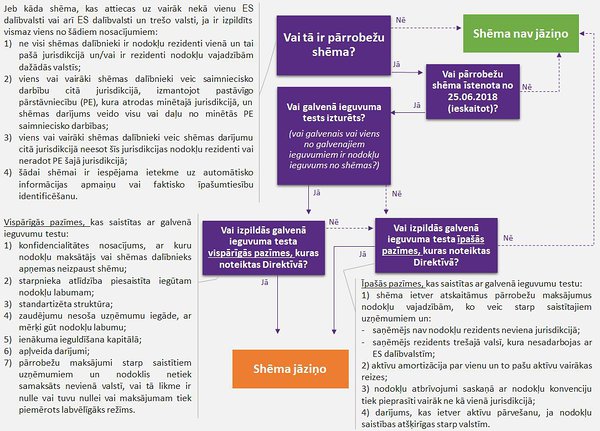

Lai noteiktu vai attiecīgā pārrobežu shēma atbilst ziņošanas pienākumam, ir jāveic noteikts tests un jānosaka vai izpildās kāda no pazīmēm, kas norāda uz nodokļu apiešanas risku. Zemāk ir attēlotas pazīmes, pēc kurām nosaka, vai attiecīgā pārrobežu shēma ir pakļauta ziņošanai.

Tests, lai noteiktu vai pārrobežu shēma ir jāziņo:

Kādi ir pārrobežu shēmu ziņošanas termiņi?

Pirmā informācija par pārrobežu shēmu jāiesniedz nodokļu iestādei līdz 2020.gada 31.augustam. Lai arī Direktīvas 2018/288 noteiktie nosacījumi ir piemērojami no 2020.gada 1.jūlija, ziņošanai ir pakļautas pārrobežu shēmas, kuras īstenotas pēc 2018.gada 25.jūnija.

Sekojoši pirmā ziņošana (t.i., līdz 2020.gada 31.augustam) būs par pārrobežu shēmām, kuras īstenotas pēc 2018.gada 25.jūnija līdz 2020.gada 1.jūlijam.

Par ziņojamām pārrobežu shēmām, kuras īstenotas pēc 2020.gada 1.jūlija, starpniekam jāziņo 30 dienu laikā, sākot no:

1) nākamās dienas pēc tam, kad ziņojamā pārrobežu shēma ir pieejama tās īstenošanai;

vai

2) nākamās dienas pēc tam, kad ziņojamā pārrobežu shēma ir gatava īstenošanai;

vai

3) brīža, kad ir uzsākts ziņojamās pārrobežu shēmas īstenošanas pirmais posms.

Jāziņo, vadoties no tā, kurš apstāklis iestājas pirmais.

Nodokļu maksātājam, uz kuru attiecas ziņošanas pienākums, ir jāiesniedz informāciju nodokļu administrācijai 30 dienu laikā, sākot no nākamās dienas pēc tam kad:

1) ziņojamā pārrobežu shēma ir pieejama īstenošanai attiecīgajam nodokļu maksātājam vai ir gatava, lai nodokļu maksātājs to varētu īstenot, vai

2) ir uzsākts shēmas īstenošanas pirmais posms saistībā ar attiecīgo nodokļu maksātāju.

Jāziņo, vadoties no tā, kurš apstāklis iestājas pirmais.

Vai paredzētas sankcijas par neziņošanu?

Saskaņā ar Direktīvas 2018/822 nosacījumiem, ES dalībvalstīm ir jānosaka arī sankcijas par ziņošanas pienākumu nepildīšanu. Sankciju apmēram jābūt efektīvam, proporcionālam un samērīgam. Konkrēts soda naudas apmērs nav noteikts, tā apmēru katra ES dalībvalsts var noteikt pati.

Informāciju sagatavoja Leinonen Latvija Nodokļu un Juridisko konsultāciju departaments