Standarta situācijā, lai fiziskā persona varētu veikt darījumus ar finanšu instrumentiem, tā atver bankā finanšu instrumentu kontu/vērstpapīru kontu jeb kontu, kas attiecīgā bankā paredzēts finanšu instrumentu darījumiem (turpmāk tekstā – finanšu instrumentu konts), un pati veic darījumus ar finanšu instrumentiem (Opcija 1), vai arī persona var nodot finanšu instrumentu kontā ieguldītos aktīvus pārvaldībā finanšu aktīvu pārvaldniekam (brokerim) (Opcija 2). No 2018.gada 1.janvāra fiziskai personai ir iespēja atvērt ieguldījumu kontu, kas pēc būtības ir tas pats finanšu instrumentu konts, tikai ar īpašu atzīmi jeb norādi uz ieguldījumu konta statusu likuma “Par iedzīvotāju ienākuma nodokli” (IIN likums) izpratnē (Opcija 3).

IIN piemērošanas nosacījumi visās trijās Opcijās ir atšķirīgi, kas attiecīgi rada ietekmi uz maksājamo IIN apmēru un IIN nomaksas termiņu. Pāreja no vienas vai otras opcijas var radīt IIN saistības, kas katrā konkrētā situācijā jāvērtē atsevišķi. Tādejādi pirms uzsākt darījumus ar finanšu instrumentiem ieteicams izvērtēt IIN saistības, lai noteiktu atbilstošāko darbības modeli.

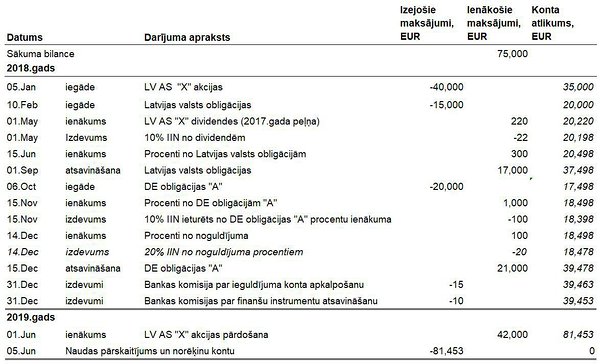

Lai vieglāk būtu salīdzināt IIN saistības izvērtēsim sekojošu piemēru. Latvijas rezidents fiziskā persona ir veicis sekojošus darījumus ar finanšu instrumentiem:

Opcijā 1, nosakot ar IIN apliekamo ienākumu, jānodala:

-

ienākumi no darījumiem ar kapitāla aktīviem (t.i., IIN likuma 11.9 panta otrajā daļā minētie ienākumi, piemēram, akcijām, ieguldījuma zelts, ieguldījumu fondi); un

-

ienākumi no kapitāla, kas nav kapitāla pieaugums (t.i., IIN likuma 11.9 panta 11.daļā minētie ienākumi, piemēram, ienākums no obligācijām, procentiem un dividendēm).

Gūto ienākumu no kapitāla, kas nav kapitāla pieaugums, fiziskā persona deklarē gada ienākumu deklarācijā, kuru jāiesniedz Valsts ieņēmumu dienestam no taksācijas gadam sekojošā gada 1.marta līdz 1.jūnijam vai no 1aprīļa līdz 1.jūlijam, ja ienākumi pārsniedz EUR 55,000.

Mūsu apskatītajā piemērā 2018.gadā fiziskā persona ir guvusi ienākumus no kapitāla, kas nav kapitāla pieaugums (t.i., obligācijām, dividendēm un procentu ienākumiem). Ienākums no Latvijas valsts obligācijām ir neapliekams ienākums, no dividendēm (2017.gada peļņas sadale) IIN jau ir ieturējis ienākumu izmaksātājs, tādejādi fiziskai personai, iesniedzot gada ienākuma deklarāciju par 2018.gadu, ir jādeklarē ienākums no Obligācijas “A” atsavināšanas (t.i., EUR 1,000) un procentu ienākums no Obligācijas “A” (t.i., EUR 1,000), no kura ienākuma nodoklis ir ieturēts daļēji 10% apmērā. 2018.gadā fiziskai personai IIN saistības sastāda EUR 300 (t.i., (EUR 21,000 – EUR 20,000+ EUR 1000) *20% – EUR 100).

Par 2019.gadā gūto ienākumu no AS “X” akciju atsavināšanas fiziskā persona nopelnīja EUR 2,000 un tai ir pienākums līdz 2019.gada 15.augustam iesniegt VID ceturkšņa deklarāciju par ienākumu no kapitāla pieauguma un no gūtā ienākuma EUR 2,000 jāsamaksā 20% IIN, kas ir EUR 400.

Līdz ar to konkrētā piemērā Opcijā 1 fiziskās personas kopējās IIN saistības sastādīs EUR 700.

No administratīvā viedokļa ienākumu uzskaite un deklarēšanas kārtība Opcijā 1ir sarežģīta un laikietilpīga it īpaši tām fiziskām personām, kuras aktīvi veic darījumus ar finanšu instrumentiem, kā arī šajā situācijā nav iespējams taksācijas gada zaudējumus izmantot turpmākos gados. Tādējādi aktīvam tirgotājam no IIN viedokļa nebūtu ieteicama šī opcija.

Opcija 2: fiziskā persona nodod finanšu instrumentu kontā ieguldītos aktīvus pārvaldībā, finanšu aktīvu pārvaldniekam (brokerim)

Ienākums no finanšu instrumentu individuālās pārvaldīšanas veidojas kā pozitīva starpība starp visu to aktīvu vērtību, kuru fiziskā persona ir nodevusi portfeļu pārvaldniekam ieguldījumu pārvaldes līguma darbības laikā, un visu to aktīvu vērtību, kuru fiziskā persona ir izņēmusi no ieguldījuma portfeļa (IIN likuma 11.9 panta 11.daļas 5.punkts). Gūtais ienākums ir jādeklarē iesniedzot gada ienākuma deklarāciju.

Piemērā minētājā situācijā 2018.gadā nauda no finanšu instrumentu konta netika izņemta līdz ar to ar IIN apliekamais ienākums neveidojās. Nav deklarācijas iesniegšanas pienākums un IIN saistības 2018.gadā.

Fiziskai personai ar IIN apliekamais ienākums rodas 2019.gadā 5.jūnijā, kad no finanšu instrumentu konta tā izņēma vairāk aktīvus ne kā tajā ieguldīja. Tādejādi fiziskai personai līdz 2020.gada 1.jūnijam ir jāiesniedz gada ienākuma deklarāciju, kurā jādeklarē gūtais ienākums un valsts budžetā jānomaksā IIN EUR 1291 apmērā ((EUR 81,453 – EUR 75,000) * 20%).

Salīdzinot ar Opciju 1 ienākuma noteikšana un deklarēšanas kārtība Opcijā 2 ir vienkāršāka, jo nav jādeklarē katrs veiktais finanšu darījums, no kura gūts ienākums, bet ir jāseko līdzi finanšu instrumentu konta aktīvu plūsmai (t.i., iemaksām un izmaksām no šī konta), un šīs opcijas ietvaros nodokļu saistības nerodas kamēr no konta netiek izņemts vairāk ne kā ieguldīts. Tomēr, IIN saistības Opcijā 2 ir lielākas ne kā Opcijā 1, jo Opcijā 2 ar IIN apliekamo ienākumu nav tiesības samazināt par ar IIN neapliekamo ienākumu, t.i., Latvijas valsts obligācijām, un ienākumu, no kura ienākuma izmaksātājs jau ir ieturējies ienākuma nodokli ienākuma izmaksas brīdī. Analoģisku negatīvu ietekmi uz ar IIN apliekamo ienākumu apjomu atstāj arī ienākums no dividendēm, kurš saskaņā ar IIN likuma 9.panta pirmās daļas 2.1.punktu ir ar IIN neapliekams ienākums, bet nevar tikt izslēgts no apliekamā ienākumu apmēra.

Tādējādi, ja tiek plānots veikts darījumus arī ar finanšu instrumentiem, kuri ir ar IIN neapliekami ienākumi (IIN likuma 9.panta pirmajā daļā uzskaitīti) vai no kuriem ienākumu nodokli ietur parasti ienākumu izmaksātājs, tad Opcija 2 nebūtu ieteicama no IIN viedokļa.

Ja nepastāvētu Opcija 3, tad Opcija 2 būtu ieteicams variants tiem, kuri plāno darboties ilgtermiņā un aktīvi finanšu tirgū, jo tā dod tiesības summēt vairāku gadu griezumā gūtos rezultātu darījumos ar finanšu instrumentiem. Tomēr tā kā pastāv arī Opcija 3, tad ieteicams būtu izvērtēt šo opciju, jo tā pēc būtības ir uzlabotā Opcija 2.

Opcija 3: finanšu instrumentu konts ar īpašo atzīmi jeb norādi uz ieguldījumu konta statusu likuma (IIN likums) izpratnē

Analoģiski kā Opcijā 2 arī Opcijā 3 ar IIN apliekamais ienākums rodas, kad no ieguldījumu konta izmaksātā aktīvu summa pārsniedz ieguldījumu kontā iemaksāto aktīvu vērtību. Kamēr aktīvi (t.i., nauda vai finanšu vērtspapīri) netiek izņemti no konta vairāk ne kā ieguldīts, ar IIN apliekamais ienākums neveidojas. Opcijā 3 salīdzinot ar Opciju 2 pastāv vairākas priekšrocības. Proti, ar IIN apliekamo ienākumu var samazināt par ar IIN neapliekamo ienākumu (piemēram, ienākumu no Latvijas valsts obligācijām) un par ienākuma, no kura izmaksātājs jau ir ieturējis ienākuma nodokli. Ja ienākumu nodoklis ir ieturēts nepilnā apmērā, tad ar IIN apliekamo ienākumu samazina proporcionāli samaksātai ienākumu daļai. Pie Opcijas 3 pozitīviem aspektiem var norādīt arī iespēju pārnest finanšu instrumentus starp ieguldījumu kontiem pēc to iegādes vērtības, tādējādi neradot IIN saistības no finanšu instrumenta, kas tiek pārvests starp ieguldījumu kontiem.

Tomēr atverot ieguldījumu kontu fiziskai personai ir jāņem vērā IIN likuma 11.13 pantā noteiktie ierobežojumi un nosacījumi attiecībā uz darījumiem ar ieguldījumu kontā esošajiem aktīviem (piemēram, vērtspapīri nevar kalpot kā nodrošinājums aizdevumam nekustamā īpašuma iegādei), lai finanšu instrumentu konts nezaudētu IIN likumā noteikto ieguldījumu konta statusu. Jāievēro arī noteiktie ierobežojumi attiecībā uz ieguldījumu pakalpojumu sniedzēju.

Piemērā minētājā situācijā, fiziskai personai 2018.gadā nerodas IIN saistības, jo aktīvi no finanšu instrumentu konta netika izņemti.

Fiziskai personai ar IIN apliekamais ienākums rodas 2019.gadā, kad no ieguldījumu konta tā izņēma vairāk aktīvus ne kā tajā ieguldīja. Gūtais ienākums EUR 3,333 apmērā (t.i., (EUR 81,453 – EUR 75,000 – EUR 2,000 – EUR 220 – EUR 300 – EUR 1,000/2 – EUR 100) * 20%)) fiziskai personai jādeklarē, iesniedzot gada ienākuma deklarāciju par 2019.gadu, līdz 2020.gada 1.jūnijam, no kura jānomaksā budžetā IIN EUR 667 apmērā.

Salīdzinot ar Opciju 1 un Opciju 2, Opcijā 3 fiziskai personai ir viszemākās IIN izmaksas. Lai arī šķietami vienkāršotāka varētu šķist apliekamā ienākuma noteikšana, tas tomēr tā nav, jo lai aprēķinātu apliekamo ienākumu no tā ir jāatņem ar IIN neapliekamais ienākums un ienākumi, no kura jau ir ieturēts nodoklis. Tomēr jānorāda, ka dažas kredītiestādes piedāvātā klientiem ieguldījumu konta atskaiti, kas būtiski atvieglo apliekamā ienākuma apmēra noteikšanu un ienākuma deklarēšanas brīža noteikšanu.

Lai arī konkrētā piemērā mēs nonācām pie secinājuma, ka Opcija 3 ir visizdevīgākā opcija, tomēr jāņem vērā, ka katra situācija var būt atšķirīga un atkarībā no darījumu veidiem un Jūsu mērķiem, tā var atstāt atšķirīgu ietekmi uz ienākuma nodokļa saistībām.

Informāciju sagatavoja Leinonen Latvija, Nodokļu un Juridisko konsultāciju departaments.